José Quintana afirma en Revista Infortambo que la caída de los precios internacionales no se debe, como atribuyen, a una caída en las importaciones lácteas de China, que crecieron y abrieron el juego a países como Argentina, Uruguay y Chile. La causa más probable: la producción mundial del primer trimestre del año habría crecido al doble que el aumento de las importaciones chinas del mismo período.

Desde principios de abril pasado se empezó a producir una fuerte baja en el precio de la leche en polvo entera (LPE), fundamentalmente en las subastas del Global Dairy Trade, la plataforma online de la cooperativa neocelandesa Fonterra. La caída alcanzó el 20%, que representó aproximadamente 1.000 dólares por tonelada (US$/T) en un mes. Desde entonces, uno de los fundamentos que argumentan los operadores del mercado internacional para explicar esta tendencia, apunta a que China, luego de hacer compras muy importantes en los primeros meses del año, comenzó a reducirlas después de marzo ante los niveles de stock lácteos alcanzados.

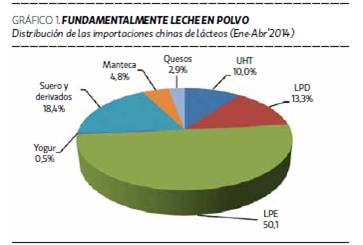

Para confirmar lo que aseveran los analistas a partir de lo que les informan los traders e industriales, tomamos la información de la aduana china. El objetivo fue corroborar si efectivamente hubo caída en los volúmenes importados a partir de marzo o si la debilidad de precios está más asociada a otros ´fundamentals´ del mercado. Considerando el primer cuatrimestre del 2014, del total de las importaciones chinas de productos lácteos, el 63,4% fue leche en polvo, (50,1% entera y 13,3% descremada), seguida en volumen por un 10% de leches y cremas sin concentrar (Gráfico 1).

Comparamos que ocurrió con las importaciones chinas de leche en polvo tanto entera (LPE) como descremada (LPD) a lo largo del primer cuatrimestre de 2014 frente a lo que ocurrió en el 2013. Y lo que surge al analizar estos datos es que no sólo las importaciones chinas no cayeron, sino todo lo contrario. Las importaciones de leches en polvo siguen creciendo de manera más que significativa cuando se comparan los cuatro primeros meses de 2014 vs. el mismo período de 2013.

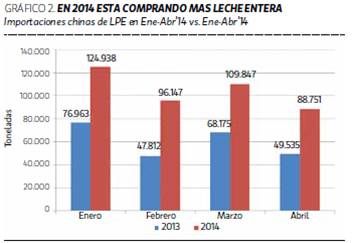

En lo que respecta a la LPE, en enero las importaciones chinas habrían crecido un 62%, en febrero 101%, en marzo 61% y en abril 79%, en todos los casos respecto del mismo mes del año anterior. (Gráfico 2).

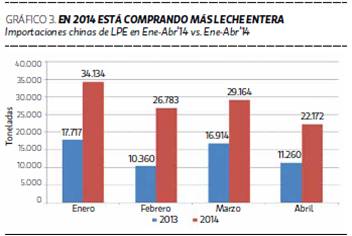

En definitiva, en el primer cuatrimestre China habría importado casi 420.000 T de LPE, que representa un 73% más que en el primer cuatrimestre de 2013. Cuando el análisis se hace respecto de lo ocurrido con la leche en polvo descremada (LPD), el incremento fue aún mayor en la comparación respecto del mismo mes del año pasado, con un 93% en enero, 158% en febrero, 72% en marzo y 97% en abril (Gráfico 3). En total se importaron 112.252 T de LPD, que representa 99,6% más que en el primer cuatrimestre de 2013.

Como las principales bajas tuvieron lugar en las subastas de Global Dairy Trade, un interrogante podría ser si China habría disminuído sus compras de leche en polvo entera justamente de Nueva Zelandia a favor de otros mercados. Pero las compras de leche en polvo entera desde Nueva Zelandia no sólo no cayeron sino que aumentaron un 61% en el primer cuatrimestre de este año respecto del período enero-abril de 2013.

Un dato a tener en cuenta, es que la participación relativa de Nueva Zelandia como proveedor de este producto a China bajó del 97% en los primeros cuatro meses de 2013 al 90% en el mismo período de 2014. Los países que más crecieron respecto del año pasado fueron en primer lugar Argentina, que pasó de no exportar nada a 7.749 T, a lo que se suma un fuerte crecimiento de las exportaciones de Uruguay y Chile, o sea que se empieza a ver una creciente participación de los exportadores latinoamericanos en el mercado chino de leche en polvo entera, lo que es una muy buena noticia. De 250 toneladas exportadas en el primer cuatrimestre de 2013, la región pasó a proveer en el mismo período de 2014 un total de 19.000T, pasando de representar el 0,1% de las importaciones al 4,5%.

Por lo tanto, y de confirmarse estas cifras, la explicación a la caída de los precios internacionales no habría que buscarla en la demanda china.

La oferta, al doble que la demanda china

Si las importaciones provenientes de China no se redujeron para entender el porqué de la caída de precios, hay que empezar a mirar el crecimiento de la producción de leche en los principales bloques productores.

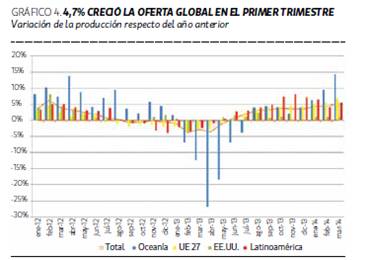

En este sentido, si bien no hay datos hasta abril, en el primer trimestre de 2014, si se suma la producción de Australia, Nueva Zelandia, Estados Unidos, la Unión Europea y seis países de Latinoamérica (Argentina, Brasil, Chile, México, Perú y Uruguay), el crecimiento de la producción alcanzó el 4,7%, una cifra muy alta cuando se refiere a un crecimiento interanual a nivel global. Hay que tener presente que, como se puede observar en el Gráfico 4, en el primer trimestre de 2013, particularmente en marzo, la producción de Nueva Zelandia tuvo fuertes caídas, que en alguna medida este año se están compensando.

De todos modos, el crecimiento en volumen de la totalidad de los países analizados respecto de lo ocurrido en el primer trimestre del año pasado es del orden de 3.600 millones de litros. Si llevamos a litros equivalentes las importaciones chinas de leches en polvo, quesos y leche UHT del primer trimestre de 2014, el crecimiento respecto del primer trimestre del año pasado es del orden de 1.800 millones de litros. O sea que la producción mundial del primer trimestre del año habría crecido el doble que el aumento de las importaciones chinas del mismo período. Esta cifra explicaría mejor el porqué de la baja en el precio internacional y estaría indicando que esta tendencia está asociada más a factores vinculados a la oferta que a la demanda.